あきない活性化コーディネーター

あきない活性化コーディネーター読者の皆様はご自身の商売の月次決算を実施されていますでしょうか?それとも期末に税理士にすべての帳票を渡して、年次の税務申告用の決算書のみを作って貰っている状況でしょうか?このコラムでは期末の税務申告の決算書の作成だけではなくて、毎月、月次の損益状況を把握し対策を取るための「月次決算の作成」について触れたいと思います。

月次決算とは

月次決算は大手の会社であればどこでも実施しているものです。その目的は、月次の経営成績と財務状態を明らかにして経営計画の達成状況を把握することです。もし経営計画から現状が乖離しているようであれば早期に是正策を実施して修正を図ることができます。

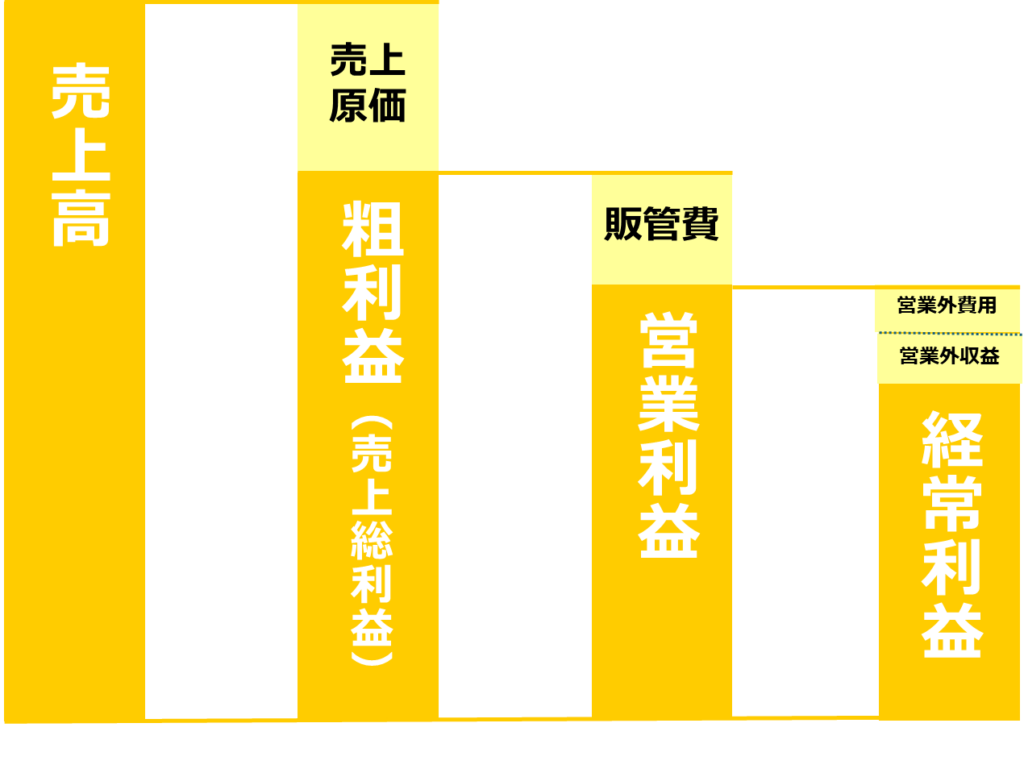

皆様の商売では、期初にハッキリとした経営計画を作成していなくても、恐らく頭の中で売上と粗利(おおよその売上から原材料費を控除したもの)をイメージして、さらにその粗利から人件費・店舗等の地代家賃・光熱費・設備の減価償却費等を引いた営業利益を想定されていると思います。そのイメージや想定に対して、また月次でどのくらい進捗しているかを測定するためにも、月次決算を実施することが皆様の商売で大変に役に立つものであるということを説明します。

月次決算の作成方法

月次決算の作成方法は、まず利益の把握から始めます。前述のように、毎月末日に当月の売上を把握し、当月の材料費・人件費・地代家賃・光熱費・減価償却費等のその月に発生した費用分だけを控除していくと営業利益が算出されます。さらに金融機関との取引で発生する収入と費用である受取金利や支払金利を加減算して、仮に補助金等の収入があればそれも加算することで経常利益が算出されます。

この営業利益と経常利益の間で発生する収入と費用は営業外収支と言われますが、これらの営業外収支が小さい状況ならばまずは営業利益のみを把握することを目標にしては如何でしょうか。

複式簿記の考え方

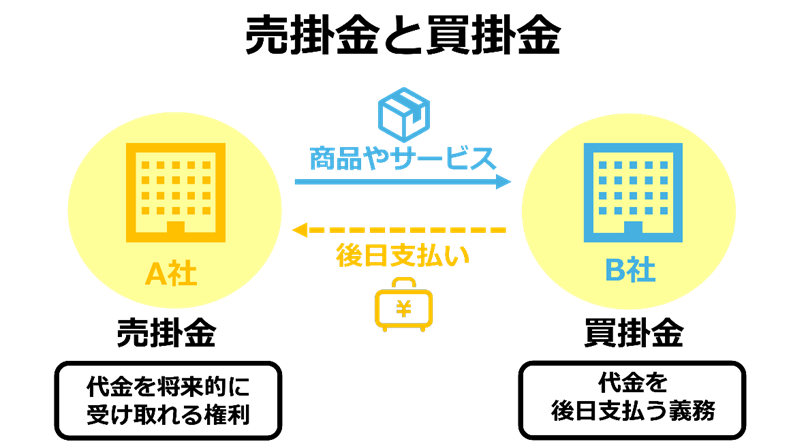

月次決算の記録は、実際の入金や支払事実により売上や費用を認識していくのではなく、取引の発生を根拠にして売上や費用を認識して記録していくことが重要です。

そうした発生と入金や支払の差は売掛金・買掛金・未払金といった経過勘定と言われる勘定科目で記録されます。こうした実際の取引の発生とお金の出入りに時差が発生するために、複式簿記の原理ではこうした経過勘定を利用します。

この複式簿記は、世界中の企業や会社の会計や経理の基本中の基本の理論となっています。

資金の動きを把握する

もし金融機関からの借入金がある場合には、手元に残る資金から返済を行っていきます。つまり月次決算は、資金管理のためにも有効な管理手法になります。皆様の商売で、クレジットカード等で売り上げた分は一旦売掛金となり、掛けで仕入れた分や購入した分は、一旦買掛金や未払金となります。これにより、月次で発生した損益と実際の資金の変動には差異が生じます。

皆様の商売で、売上も仕入も現金決済がほとんどであるならば、発生した売上と費用を控除して記録していくことで簡易的に月次決算と資金繰り実績表が出来ることになります。もし掛売が多い場合には、前月末の売掛金に当月の売上を加算して当月末の売掛金を控除すれば、当月の入金額が算出されることになります。同様に、前月末の買掛金に当月の仕入を加算して当月末の買掛金を控除すれば、当月の支払額が算出されます。この数値と実際の銀行口座で把握されている入金額と出金額との一致を確認していけば、正確な資金繰り表が作成されることになります。

まとめ

月次決算を毎月実施していけば、その月の経営成績(つまり損益)と財産状態(つまり手持資金や預金・売掛金や買掛金等の財産金額)が把握されていくことになります。ですが、その作成に時間をかけていてはその月の経営状況の振り返り、是正対応策がとる時間が無くなってしまいます。ですので、翌月の5~7日程度を目途に完成させていくと良いと言われています。月次決算を行っていけば、期末の税務申告の際の作業も軽減されます。

記帳には簿記の仕組みを使うので、実施するには経理の知識がどうしても必要となってしまいますが、まず経営成績である損益状況の把握に特化するのも一つの手です。売上高・仕入高・人件費・家賃・光熱費・減価償却費等を加減算していけばだいたいの損益状況を把握出来ます。あとは資金の流れである売掛金と買掛金を把握して損益と調整するだけでも簡易的な資金繰りは把握できることになります。

このコラムをお読み頂き、月次決算の導入をご検討いただければ幸いであります。

1960年千葉県市川市出身。 海城高校を経て上智大学経済学部を卒業した後、1984年4月に伊藤忠商事㈱に入社し、主に事業審査部署を歴任しました。 その間にオーストラリア駐在経験があります。 2018年6月に伊藤忠の事業会社であるジャパンフーズ㈱の常勤監査役を就任した後、2023年10月から、急速冷凍機製造販売のベンチャーであるデイブレイク㈱の常勤監査役に就任して現在に至ります。 2019年から連続して東洋大学と明治大学の経営学大学院で学び、経営学修士(MBA)を取得しています。 2021年から中小企業診断士活動を開始して、主に小売業・卸売業や製造業等に支援活動を行っております。マーケティング、生産管理、財務会計、内部管理体制の構築に強みを持っております。